Czy przy zwoleniu z VAT, korzystając ze Stripe muszę płacić 23% VAT?

W przypadku zwolnienia podmiotowego z VAT w Polsce nie odprowadza się 23% podatku od całego przychodu. Ewentualny podatek VAT rozlicza się wyłącznie od prowizji pobieranej przez Stripe (usługa może korzystać ze zwolnienia przedmiotowego, zgodnie z art. 43 ust. 1 pkt 40 ustawy o VAT).

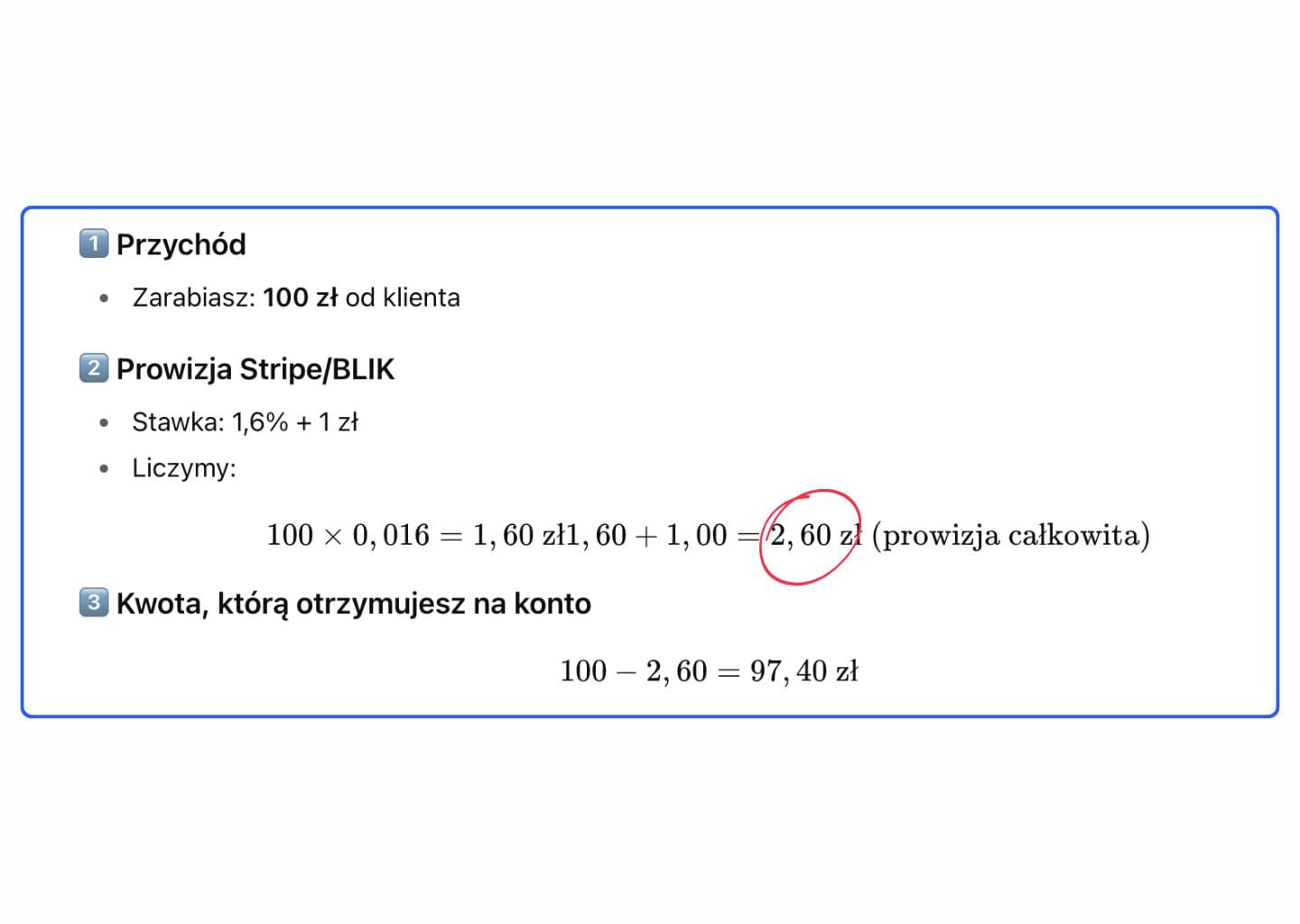

VAT od prowizji

Ewentualny VAT powinien być naliczony wyłącznie od prowizji, tj. kwoty widniejącej na fakturze otrzymanej od Stripe.

- Usługa ta może korzystać ze zwolnienia z podatku na podstawie art. 43 ust. 1 pkt 40 ustawy o VAT (kwestia indywidualnej oceny podatnika; w tym celu możesz wystąpić do Dyrektora KIS o uzyskanie indywidualnej interpretacji podatkowej - koszt wniosku to wyłącznie 40 zł).

- W przypadku naliczenia podatku VAT może to stanowić Twój koszt uzyskania przychodu.

VAT-UE a korzystanie ze Stripe

Korzystanie ze Stripe nie jest równoznaczne z automatycznym rozliczaniem VAT. Stripe pełni tylko rolę operatora płatności - przyjmuje pieniądze od klientów i przekazuje je Tobie, pobierając swoją prowizję. Rejestracja do VAT-UE nie oznacza dodatkowego podatku - jest wymagana tylko do prawidłowego rozliczenia transakcji wewnątrzwspólnotowych.

Czym jest VAT-UE?

VAT-UE to nic innego jak specjalny numer nadawany firmom, które robią interesy z klientami lub firmami z innych krajów Unii Europejskiej. Dzięki niemu urzędy skarbowe „widzą”, kto sprzedaje i kupuje w ramach UE, a transakcje można rozliczać w uproszczony sposób.